Thông tin quan trọng cho cá nhân thực hiện quyết toán thuế thu nhập cá nhân

Hiện nay, nhờ vào sự hỗ trợ của các ứng dụng công nghệ thông tin, việc khai và nộp thuế trở nên dễ dàng hơn bao giờ hết. Cá nhân có thể thực hiện nghĩa vụ thuế trực tuyến thông qua Cổng thông tin điện tử của Tổng cục Thuế tại địa chỉ https://thuedientu.gdt.gov.vn hoặc Cổng dịch vụ công quốc gia tại https://dichvucong.gov.vn, hoặc ngay trên thiết bị di động qua ứng dụng eTax Mobile.

Theo quy định của Luật Quản lý Thuế, một số trường hợp cá nhân có thu nhập từ tiền lương, tiền công cần thực hiện quyết toán thuế như sau:

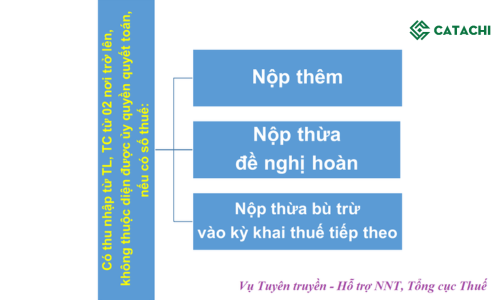

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công từ hai nguồn trở lên mà không đáp ứng điều kiện được ủy quyền quyết toán theo quy định, phải trực tiếp khai và quyết toán thuế thu nhập cá nhân với cơ quan thuế. Nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa, cá nhân có thể yêu cầu hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

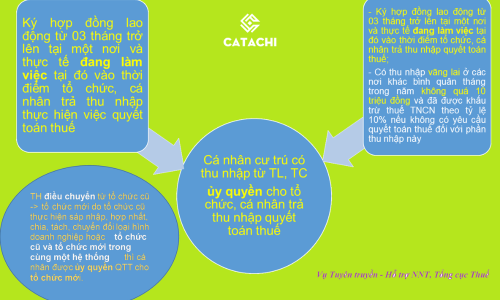

Cá nhân cư trú có thu nhập từ tiền lương, tiền công được ủy quyền quyết toán cho tổ chức, cá nhân trả thu nhập bao gồm:

- Nếu cá nhân ở Việt Nam ít hơn 183 ngày trong năm dương lịch đầu tiên, nhưng tổng số ngày tính từ ngày đầu tiên có mặt tại Việt Nam trong 12 tháng liên tục sau đó là từ 183 ngày trở lên, thì năm đầu tiên để quyết toán là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

- Cá nhân nước ngoài kết thúc hợp đồng lao động ở Việt Nam phải khai và quyết toán thuế trước khi rời đi. Nếu chưa quyết toán, cá nhân có thể ủy quyền cho tổ chức hoặc cá nhân khác thực hiện. Trong trường hợp này, tổ chức hoặc cá nhân được ủy quyền phải chịu trách nhiệm về thuế thu nhập cá nhân (TNCN) phải nộp thêm hoặc được hoàn trả.

- Cá nhân cư trú nhận thu nhập từ lương hoặc công việc từ nước ngoài, hoặc từ tổ chức quốc tế, đại sứ quán, lãnh sự quán, nếu không được khấu trừ thuế trong năm, cá nhân phải tự quyết toán với cơ quan thuế. Bất kỳ số thuế nào phải nộp thêm hoặc được hoàn trả sẽ được xử lý trong kỳ khai thuế tiếp theo.

- Cá nhân cư trú nhận thu nhập từ lương hoặc công việc và đồng thời được hưởng giảm thuế do thiên tai, hỏa hoạn, tai nạn, hoặc bệnh hiểm nghèo, sẽ không ủy quyền cho bất kỳ tổ chức hoặc cá nhân nào khác để quyết toán thuế. Thay vào đó, họ phải tự khai và quyết toán với cơ quan thuế theo quy định.

Để khai quyết toán thuế, nơi nộp hồ sơ được quy định như sau:

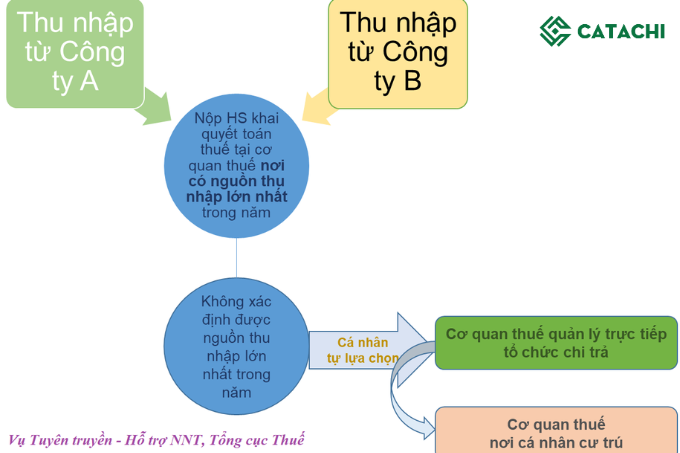

Cá nhân cư trú có thu nhập từ tiền lương, tiền công và tự khai thuế trong năm, nên nộp hồ sơ tại cơ quan thuế mà họ đã trực tiếp khai thuế theo quy định tại điểm a Khoản 8 Điều 11 Nghị định số 126/2020/NĐ-CP. Trường hợp có thu nhập từ tiền lương, tiền công từ hai nơi trở lên và bao gồm cả trường hợp đã khấu trừ thuế, cá nhân nên nộp hồ sơ khai quyết toán thuế tại cơ quan thuế của nơi có nguồn thu nhập lớn nhất trong năm. Nếu không xác định được nơi có nguồn thu nhập lớn nhất, cá nhân có thể tự chọn nơi nộp tại cơ quan thuế quản lý trực tiếp tổ chức chi trả hoặc nơi cư trú của bản thân.

Để khai quyết toán thuế, cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ hai nguồn trở lên có thể làm như sau:

-

Nếu cá nhân đã tính giảm trừ gia cảnh tại tổ chức hoặc cá nhân trả thu nhập nào thì nên nộp hồ sơ khai quyết toán thuế tại cơ quan thuế trực tiếp quản lý nguồn thu nhập đó. Trong trường hợp có thay đổi nơi làm việc và cá nhân trả thu nhập cuối cùng cũng được giảm trừ gia cảnh, thì cơ quan thuế quản lý tổ chức hoặc cá nhân trả thu nhập cuối cùng sẽ là nơi nộp hồ sơ. Nếu không áp dụng giảm trừ gia cảnh, cá nhân nên nộp tại cơ quan thuế của nơi cư trú.

-

Trường hợp cá nhân không ký hợp đồng lao động hoặc ký hợp đồng ngắn hạn và có thu nhập đã khấu trừ 10%, thì nên nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cư trú.

-

Cá nhân cư trú có thu nhập từ tiền lương, tiền công tại một hoặc nhiều nơi nhưng không làm việc tại tổ chức hoặc cá nhân trả thu nhập nào tại thời điểm quyết toán, thì nơi nộp hồ sơ khai quyết toán thuế sẽ là cơ quan thuế nơi cư trú.

Đối với cá nhân cư trú quyết toán thuế thu nhập cá nhân trực tiếp và có hồ sơ đề nghị giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo, nơi nộp hồ sơ quyết toán thuế chính là cơ quan thuế nơi hồ sơ giảm thuế được nộp. Cơ quan thuế này sẽ xử lý hồ sơ giảm thuế cùng với quy trình quyết toán thuế theo quy định.

Tự giác tuân thủ pháp luật và hiểu rõ quy định pháp luật sẽ giúp mỗi cá nhân hòa nhập vào một môi trường thuế chuyên nghiệp, minh bạch, liêm chính và đổi mới.

𝐗𝐞𝐦 𝐭𝐡ê𝐦 𝐛à𝐢 𝐯𝐢ế𝐭 𝐭ạ𝐢 đâ𝐲: https://ketoanthongminh.edubit.vn/blog

Hãy follow kênh TikTok của CATACHI để đón nhận những kiến thức hay ho, thú vị từ CHUYÊN GIA: https://www.tiktok.com/@ketoanthucchien1

Mọi thắc mắc hay thông tin chi tiết xin vui lòng liên hệ hotline 𝟎𝟗𝟎.𝟏𝟗𝟏𝟗.𝟒𝟒𝟗 để được tư vấn hoặc truy cập Website của Catachi theo đường link https://catachi.vn/